Overview

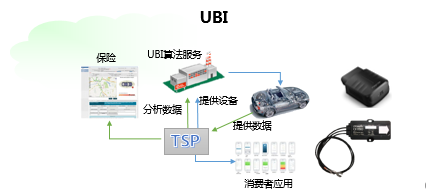

在汽车保险领域,车险的定价模型长期存在精准度欠缺的问题,导致了车险业务综合成本率的居高不下,保险行业内普遍亏损。随着费率市场化改革推进,保险公司开始关注基于使用量和车主使用习惯的UBI车险定价模式。而在欧美高端市场,这一模式已逐步成为主流的一种车险定价方式。汽车后装OBU/OBD+UBI平台模式是现阶段车联网UBI市场主流模式。

Highlights

- 甄选优质客户,实现浮动车险

- 快速理赔,实现后台的数据对比分析

- 远程定损,通过数据状况分析和现场图片直接定损

- 提升服务,通过数据可以主动关怀车主,提供提醒或帮助服务

- 读取车身数据,增加增值业务如短期险种的推送,及金融理财产品的衍生业务等

Hardware Terminal

智能终端产品集成GNSS、6轴Gyro、蓝牙、高精度的ADC以及GPRS等多项业务,采集的汽车状态,行驶里程,驾驶行为等多项数据。高新兴物联拥有全系列2G/4G UBI终端产品,客户可以根据业务需求灵活选择OBU或OBD两种产品形态,产品的定位能力强,采用双星差分定位,能够保证GPS启动时间最短,即使在狭窄的高楼群间依然可以快速准确定位;如国内的客户,可以选择“GPS+北斗”卫星定位的组合方式;产品鲁棒性较好,即使安装在隐蔽位置,仍然可以保持信号的稳定性。

- 微控制单元芯片

- 平台采用 MT6261D

- GPS灵敏度高

- 启动时间短

- 支持若干种不同的麦克风和扬声器

- 3轴加速度传感器

- 3轴陀螺仪

- 内含SIM卡

- 支持紧急呼叫

Platform/APP

通过大数据平台对终端采集的数据深入分析,构建车主驾驶行为、车型故障等UBI算法模型,为保险公司精准定位用户,提供精细化的保险产品方案, 同时碰撞检测,碰撞数据记录,碰撞第一时间损失通知,为保险公司理赔管理提供有效证据,有效避免骗保事件的发生,降低车险综合成本。高新兴物联在全球范围内有OCTO ,Net4things等多家UBI平台合作方,平台合作方在UBI算法,碰撞分析等有着丰富数据积累和成熟的应用案例。

Applications

- 汽车保险,根据车主驾驶行为实现浮动车险,提高理赔效率

- 车队管理,进行现场调度,聚集优化车辆资源

- 汽车4S店,为客户提供更加完善的服务

- 物流管理,精确定位车辆位置